Area riservata MY ELCO

AEROTOP® SPK

Riqualificazione facile e naturale

Incentivi ed agevolazioni fiscali per un futuro sostenibile: riqualificazione energetica degli edifici rivolta al risparmio e all'integrità dell'ambiente

Per gli interventi di sostituzione degli impianti di climatizzazione invernale, sono disponibili diverse agevolazioni fiscali, come l'Ecobonus e il Bonus Ristrutturazione (Bonus Casa). L'Ecobonus, con aliquota del 50%, si applica alla sostituzione di impianti esistenti con altri più efficienti, come sistemi ibridi o pompe di calore. Il Bonus Ristrutturazione, con aliquota del 50%, copre interventi di manutenzione straordinaria, tra cui la sostituzione della caldaia.

Ulteriore incentivo è il Conto Termico 2.0 che premia gli interventi di miglioramento dell'efficienza energetica, come l'installazione di pannelli solari termici o la sostituzione di generatori di calore.

E’ un sistema di incentivazione pubblica per gli interventi di efficientamento energetico e di produzione di energia termica da fonti rinnovabili.

È un'agevolazione fiscale dedicata alla riqualificazione energetica delle singole unità abitative o parti comuni condominiali ed è costituito da una serie di detrazioni fiscali concesse ai fini IRPEF che il contribuente può sfruttare anche per interventi strutturali di riqualificazione energetica degli edifici esistenti.

Comunemente conosciuto come BONUS RISTRUTTURAZIONE, è un'agevolazione fiscale per tutte le opere di ristrutturazione edilizia e riqualificazione.

Rimodulazione delle quote delle agevolazioni fiscali

Con la seguente rappresentazione si intende schematizzare la variazione delle quote delle agevolazioni fiscali previste fino al 31/12/2027

È un sistema di incentivazione pubblica per gli interventi di efficientamento energetico e di produzione di energia termica da fonti rinnovabili.

Nasce con il Decreto Ministeriale 28/12/2012 (Conto Termico 1.0), successivamente rinnovato ed ampliato con il Decreto 16 febbraio 2016 (Conto Termico 2.0). A breve uscirà la versione 3.0.

Le regole applicative sono state emanate dal Gestore dei Servizi Energetici GSE (aggiornate a febbraio 2022), che ne gestisce anche l’esecuzione.

Beneficiari e plafond annuale a disposizione

Il plafond annuale totale a disposizione è di 900 Mil €, ripartito nel seguente modo:

- 200 Mil € - per Pubbliche Amministrazioni

- 700 Mil € - per Soggetti Privati

Dove:

- Per Pubbliche Amministrazioni si intendono tutte le Amministrazioni dello Stato, ossia scuole, comuni, regioni, Enti pubblici ed equiparate ad Enti pubblici (Società cooperative sociali e Cooperative di abitanti definite dalla legge 164/2014), camere di commercio, le Aziende Sanitarie Nazionali, gli ex Istituti Autonomi Case Popolari, le società a patrimonio interamente pubblico secondo il D.lgs. n. 267/2000 e s.m.i.

- Per Soggetti Privati si intendono le persone fisiche, condomini, soggetti titolari di reddito di impresa o di reddito agrario.

I soggetti ammessi devono essere proprietari o titolari di un diritto reale o personale di godimento dell’immobile dove viene realizzato l’intervento ad eccezione di coloro che si avvalgono di una ESCo (Energy Service Company) che sia in possesso della certificazione UNI CEI 11352 e stipulando un contratto di prestazione o di servizi energetici. In questo caso, la ESCo potrà avere accesso agli incentivi in qualità di Soggetto Responsabile delegato, derogando dai requisiti relativi alla proprietà o al diritto di godimento dell’immobile.

Definizione di Impianto di climatizzazione invernale

Impianto tecnologico destinato ai servizi di climatizzazione invernale e, eventualmente, alla produzione di acqua calda sanitaria, indipendentemente dal vettore energetico utilizzato.

Ad esempio non sono considerati impianti di climatizzazione invernale:

- i sistemi dedicati esclusivamente alla produzione di acqua calda sanitaria al servizio di unità immobiliari ad uso residenziale e assimilate.

- impianti ad aria condizionata con macchine non reversibili

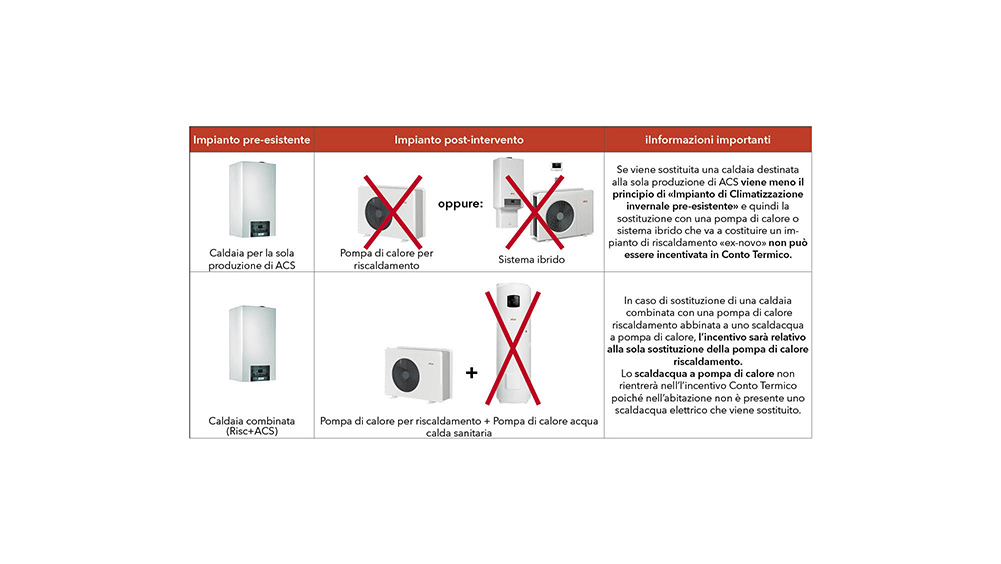

Certi tipi di interventi non sono incentivabili dal Conto Termico se non esiste un «impianto di climatizzazione invernale» pre-esistente, con alcune eccezioni (vedere seguito)

Cumulabilità

Gli incentivi legati a Conto Termico non sono cumulabili, né con altri incentivi statali, né con le detrazioni fiscali previste dalle leggi n.296/2006 e s.m.i. (cosiddetto 65%) e DPR 917/1986 e s.m.i. (50%) e la legge di bilancio 2018 n° 205 di dicembre 2017.

Spese ammissibili

- Smontaggio e dismissione dell’impianto esistente

- Fornitura, trasporto e posa in opera di tutte le apparecchiature termiche, meccaniche, elettriche ed elettroniche

- Sistemi di estrazione e alimentazione dei combustibili, rete di distribuzione, sui sistemi di trattamento delle acque, sui dispositivi di regolazione, sui sistemi di captazione (pdc geotermiche), installazione di sistemi di contabilizzazione individuale

- Opere idrauliche e murarie necessarie alla sostituzione a regola dell’arte di impianti di climatizzazione unitamente, se del caso, a quelli di produzione di acqua calda sanitaria

- Prestazioni professionali connesse alla realizzazione dell’intervento

- Iva, dove essa costituisce un costo

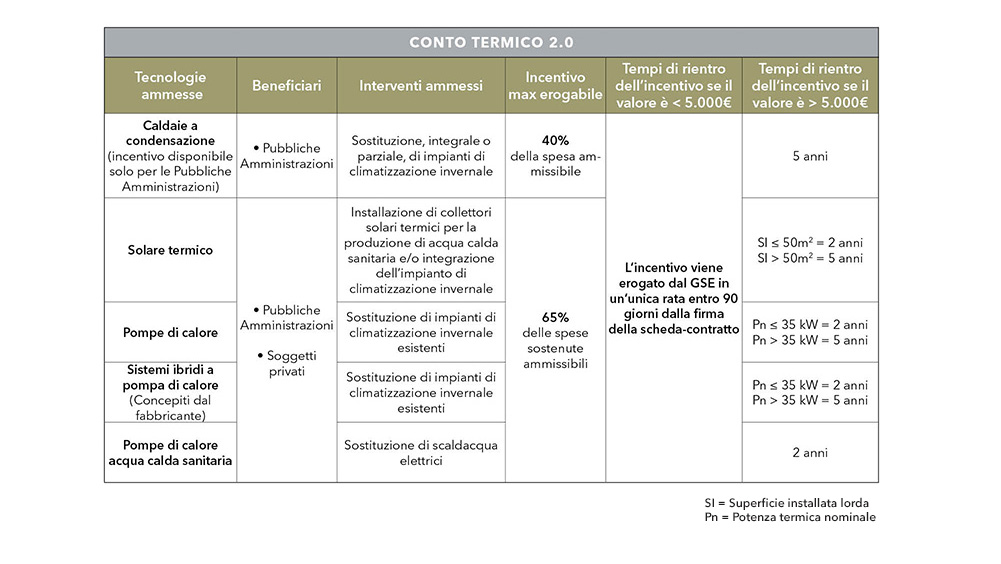

Tabella riassuntiva degli interventi in ambito termoidraulico ed esempi di intervento

Calcolo dell’incentivo Conto Termico nell’ambito termoidraulico

Per l’accesso all’incentivo è richiesto:

- Il raggiungimento di valori minimi di efficienza «in caldo» definiti da tabelle o formule per tutti i prodotti ad eccezione del Solare termico

- La dichiarazione Factory made del costruttore per sistemi ibridi e sistemi solari a circolazione naturale

- La garanzia di 5 anni per Solare termico (pannelli o pannelli + bollitore se sistema circolazione naturale)

- Per sistemi ibridi, che il sistema abbia un rapporto tra la potenza termica utile della pompa di calore e la potenza termica utile della caldaia minore o uguale a 0,5

Il valore dell’incentivo viene calcolato con metodi diversi a seconda del tipo di prodotto e dipende da:

- Caldaia: Potenza nominale

- Pompa di calore riscaldamento e Sistema ibrido: Potenza nominale della Pompa di calore, COP (no EER) e Fascia climatica del territorio italiano

- Solare: superficie di captazione, resa al metro quadro da Solar Keymark (kW/m2 rif. Whürzburg), tipo di impianto (ACS e/o con integrazione a riscaldamento)

- Pompa di calore acqua sanitaria: capacità dell’accumulo

Esempi d’incentivo

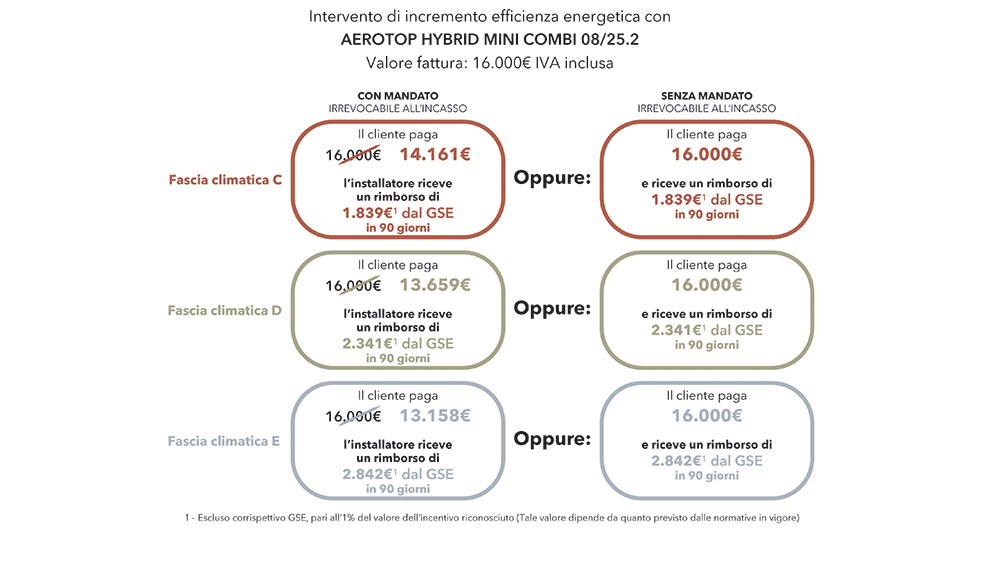

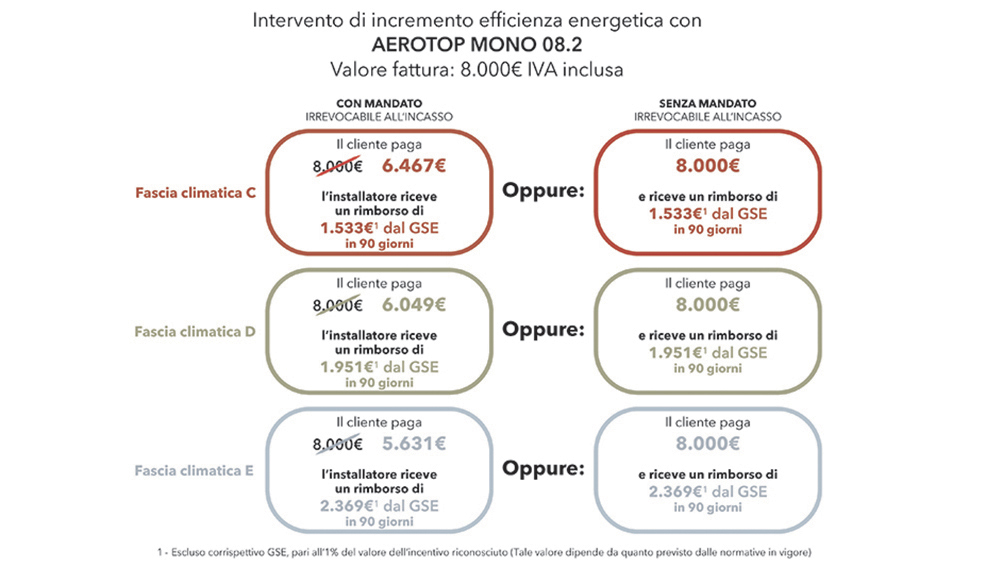

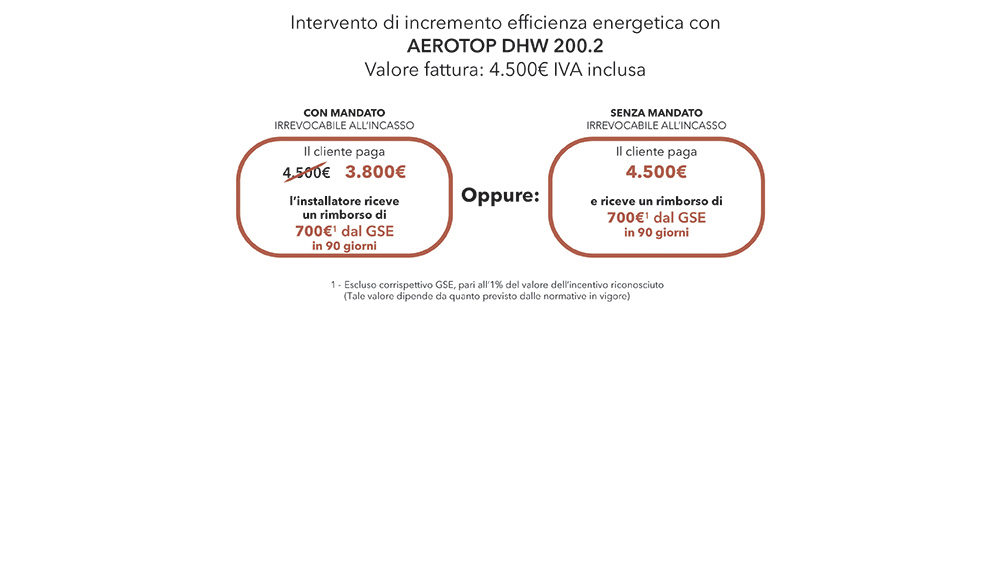

Con il Conto Termico, grazie alla velocità di erogazione dell’incentivo sotto i 5.000€ di valore dell’incentivo erogato, si può offrire al cliente uno sconto immediato come avveniva con lo «sconto in fattura» utilizzando il mandato irrevocabile all’incasso.

CON MANDATO IRREVOCABILE ALL’INCASSO:

- Il cliente paga solo la quota non incentivata

- L’installatore riceve dal GSE la quota incentivata in 90 giorni

SENZA MANDATO IRREVOCABILE ALL’INCASSO:

- Il cliente paga l'importo totale

- Il cliente riceve dal GSE la quota incentivata in 90 giorni

I seguenti esempi si riferiscono a prodotti ELCO quali sistemi ibridi AEROTOP HYBRID MINI COMBI 2, pompa di calore AEROTOP MONO 2 e pompa di calore per la sola produzione di ACS AEROTOP DHW 2.

I valori di fattura indicati sono solo a titolo di esempio.

Le fasce climatiche indicate, approssimativamente, corrispondono a:

- Fascia climatica C - Prevalentemente sud Italia

- Fascia climatica D - Prevalentemente centro italia

- Fascia climatica E - Prevalentemente nord Italia

Documentazione

Bonifico

- Deve essere effettuato un bonifico ordinario specificando tutte le seguenti causali:

- Decreto di riferimento (DM 16/02/2016)

- Numero e data della fattura

- Codice fiscale del cliente finale, che è il Soggetto Responsabile (SR)

- Codice fiscale/Piva del beneficiario del bonifico (es. installatore)

NB: Non sono accettati bonifici parlanti per detrazione fiscale; eventuali pratiche con bonifico errato non potranno essere gestite

- L'intestatario del conto corrente deve coincidere con l'intestatario della fattura (va bene anche il conto corrente cointestato)

- Se si utilizza un piano di finanziamento per pagare a rate l'intervento, il bonifico sarà emesso dalla finanziaria per la quota finanziata. In questo caso si dovrà allegare alla pratica Conto Termico anche il contratto di finanziamento stipulato tra il cliente e la società di finanziamento.

- Possono essere effettuati diversi pagamenti per un’unica fattura.

- Il Soggetto Responsabile, anche in caso di mandato all’incasso, è sempre il cliente finale.

Foto

- Le foto da allegare alla pratica devono essere non meno di 8

- Geo-localizzazione non necessaria

- Le foto vanno scattate tassativamente in tre momenti:

1. Pre-intervento:

- Foto ambientate*

- Foto delle targhette di tutti i componenti del vecchio impianto coi i dati ben leggibili.

2. Durante l'intervento:

- Foto ambientate* durante la fase di smontaggio del vecchio prodotto e durante l'installazione del nuovo prodotto

3. Post-intervento:

- Foto ambientate*

- Foto delle targhette di tutti i componenti del nuovo impianto (Es. per pompa di calore, sia unità interna che unità esterna) con tutti i dati ben leggibili. In caso di sistema ibrido con temperatura di mandata superiore a 45°, è necessario allegare anche le foto delle valvole termostatiche

* Per foto ambientate si intende non troppo ravvicinate al prodotto nuovo/vecchio in modo che sia possibile riconoscere il contesto dove era presente il vecchio prodotto, dove viene installato il nuovo o, nel caso solare dove non è prevista installazione, la loction vuota e poi con l’installazione (Es tetto vuoto)

Certificazione smaltimento

Con l’eccezione del Solare Termico che non prevede sostituzione di un vecchio generatore, è sempre necessario allegare alla pratica i documenti di smaltimento seguenti (a seconda dei casi):

Se il Soggetto Responsabile (cliente Beneficiario) si occupa direttamente dello smaltimento:

- Dichiarazione del Soggetto Responsabile (cliente finale) dell'avvenuta consegna al centro di raccolta ai fini dello smaltimento, convalidata con timbro e firma del centro di raccolta.

Se il Soggetto Responsabile (cliente Beneficiario) delega lo smaltimento all’installatore:

- Dichiarazione del Installatore dell'avvenuta consegna al centro di raccolta ai fini dello smaltimento, convalidata con timbro e firma del centro di raccolta.

Se il Soggetto Responsabile (cliente Beneficiario) delega lo smaltimento a una ditta specializzata:

- Formulario Rifiuti vidimato (diverso da regione a regione)

Conto Termico 3.0: cosa cambierà rispetto al Conto Termico 2.0

In attesa del testo definitivo, con il Conto Termico 3.0 probabilmente verrà eliminata la possibilità incentivare la sostituzione dei generatori con caldaie a condensazione (ad oggi valida solo per Pubblica Amminnistrazione) , modificate le aliquote per aumentare il contributo a favore delle pompe di calore e variata la soglia per il rimborso entro 90 giorni dalla richiesta di incentivo.

È un'agevolazione fiscale dedicata alla riqualificazione energetica delle singole unità abitative o parti comuni condominiali ed è costituito da una serie di detrazioni fiscali concesse ai fini IRPEF che il contribuente può sfruttare anche per interventi strutturali di riqualificazione energetica degli edifici esistenti. Tali riqualificazioni comprendono interventi di sostituzione o integrazione dei sistemi di climatizzazione esistenti con pompe di calore o sostituzione di caldaia esistente (dal 1° gennaio 2025, risultano escluse dall’agevolazione le spese per interventi di sostituzione degli impianti di climatizzazione invernale con caldaie uniche alimentate a combustibili fossili) oppure di nuova installazione come per i pannelli solari.

Beneficiari

sia soggetti privati che le imprese (soggetti IRPEF o IRES) e si applica a specifici interventi, tra i quali:

- sostituzione dell’impianto di climatizzazione invernale con pompa di calore ad alta efficienza e che il sistema di distribuzione sia messo a punto e equilibrato in relazione alle portate; oppure con apparecchi ibridi, costituiti da pompa di calore integrata con caldaia a condensazione ed espressamente concepiti dal fabbricante per funzionare in abbinamento tra loro.

- sostituzione di scaldacqua tradizionale con scaldacqua a pompa di calore dedicato alla produzione di acqua calda sanitaria

- installazione di impianti solari termici per la produzione di acqua calda.

Cumulabilità

La sostituzione degli impianti di climatizzazione invernale rientra sia nell'Ecobonus che nel Bonus Casa (ristrutturazione), ma non è possibile cumulare i due bonus per le stesse spese. Il contribuente può scegliere quale agevolazione utilizzare, rispettando gli adempimenti previsti per quella specifica detrazione.

Spese ammissibili

Gli interventi di sostituzione degli impianti di climatizzazione invernale possono beneficiare dell'Ecobonus con detrazioni fiscali. Le spese ammissibili includono la sostituzione con impianti ad alta efficienza come pompe di calore, impianti geotermici e sistemi ibridi che combinano diverse tecnologie per il riscaldamento. Rientra nell'agevolazione anche la sostituzione di scaldacqua tradizionali con scaldacqua a pompa di calore. È fondamentale che l'intervento comporti un miglioramento dell'efficienza energetica dell'edificio.

L'installazione di termostati intelligenti, valvole termostatiche e sistemi di contabilizzazione del calore può rientrare nelle spese ammissibili, contribuendo a migliorare l'efficienza dell'impianto.

Possono essere inclusi anche interventi strettamente correlati alla sostituzione dell'impianto, come la sostituzione di tubazioni, radiatori o elementi di raccordo, a condizione che siano funzionali al miglioramento dell'efficienza energetica complessiva dell'impianto.

Limiti massimi di detrazione

Quanto segue si riferisce ai soli impianti di climatizzazione invernale e di produzione di acqua calda, per ciascuna unità immobiliare.

- Installazione di pannelli (collettori) solari per la produzione di acqua calda: 60.000 euro.

- Sostituzione, integrale o parziale, di impianti di climatizzazione invernale con impianti dotati di pompe di calore ad alta efficienza o con sistemi geotermici a bassa entalpia, destinati alla climatizzazione invernale con o senza produzione di acqua calda sanitaria e alla climatizzazione estiva se reversibili: 30.000 euro.

- Sostituzione, integrale o parziale, di impianti di climatizzazione invernale con impianti dotati di apparecchi ibridi, costituiti da pompa di calore e caldaia a condensazione, realizzati e concepiti per funzionare in abbinamento tra loro: 30.000 euro.

- Sostituzione, integrale o parziale, di scaldacqua tradizionali con scaldacqua a pompa di calore: 30.000 euro.

In funzione del reddito, entro fine 2025 il bonus permette di detrarre fino al 50% delle spese sostenute e ad un massimo di 96.000 euro per unità immobiliare, detraibile in 10 anni.

Documentazione

Per usufruire dell'Ecobonus, è necessario rispettare specifici requisiti, tra cui:

- Certificazione energetica: L'intervento deve comportare un miglioramento dell'efficienza energetica dell'edificio, certificato da un tecnico abilitato.

- Pagamenti tracciabili: Le spese devono essere sostenute tramite bonifico bancario parlante e le relative fatture devono essere conservate.

- Dichiarazione del costruttore: relativa a pompe di calore, sistemi ibridi, ecc. dove si indichi il rispetto dei requisiti minimi richiesti nell’allegato F del D.M. 06/08/2020 (ulteriori documenti necessari sono elencati nella guida ENEA).

- Comunicazione ENEA: È obbligatorio trasmettere la comunicazione all'ENEA (Agenzia nazionale per le nuove tecnologie, l'energia e lo sviluppo economico sostenibile) entro 90 giorni dalla fine dei lavori.

Per ulteriori informazioni aggiornate e dettagliate consultare il sito dell'Agenzia delle Entrate. Rivolgersi a un professionista (commercialista, caf) per una corretta compilazione della dichiarazione dei redditi e per verificare la conformità della documentazione.

E’ un'agevolazione fiscale che permette di detrarre una percentuale delle spese sostenute per interventi di ristrutturazione edilizia e riqualificazione energetica. In sostanza, si tratta di una detrazione dall'IRPEF, ripartita in 10 quote annuali, che si applica a specifici lavori effettuati su immobili residenziali.

In sintesi, il Bonus Casa è uno strumento importante per chi desidera migliorare la propria abitazione, sia dal punto di vista estetico che energetico, usufruendo di un significativo sgravio fiscale.

Scopo del Bonus Casa è incentivare gli interventi di ristrutturazione e riqualificazione energetica degli edifici. Comprende una vasta gamma di interventi, tra cui manutenzione straordinaria, restauro, risanamento conservativo, e interventi di efficientamento energetico. Generalmente la detrazione è del 50% delle spese sostenute, fino a un massimo di 96.000 euro per unità immobiliare. Esistono anche aliquote ridotte per specifiche tipologie di lavori o periodi, come il Bonus Ristrutturazioni per le prime case.

Il Bonus Casa, nella sua forma attuale, è valido fino al 31 dicembre 2024, ma è stato prorogato anche per gli anni successivi con aliquote variabili (50%, 36%, 30%), come stabilito nella Legge di Bilancio.

La detrazione si ottiene tramite dichiarazione dei redditi, indicando le spese sostenute nell'apposito modello (730 o Redditi).

Il bonus spetta ai contribuenti soggetti all'IRPEF che possiedono o detengono, in base a un titolo idoneo, l'immobile oggetto degli interventi e ne sostengono le relative spese.

La Legge di Bilancio 2025 potrebbe introdurre nuove regole e aliquote, quindi è consigliabile verificare le disposizioni aggiornate per il prossimo anno.

Beneficiari

Il bonus spetta ai contribuenti soggetti all'IRPEF che possiedono o detengono, in base a un titolo idoneo, l'immobile oggetto degli interventi e ne sostengono le relative spese

Cumulabilità

La sostituzione degli impianti di climatizzazione invernale rientra sia nell'Ecobonus che nel Bonus Casa (ristrutturazione), ma non è possibile cumulare i due bonus per le stesse spese. Il contribuente può scegliere quale agevolazione utilizzare, rispettando gli adempimenti previsti per quella specifica detrazione.

Spese ammissibili

Le spese ammissibili al Bonus Casa (o Bonus Ristrutturazione) comprendono interventi di manutenzione straordinaria, restauro e risanamento conservativo, e ristrutturazione edilizia, sia su singole unità immobiliari residenziali che sulle parti comuni degli edifici residenziali. Sono inclusi anche interventi di recupero del patrimonio edilizio e di riqualificazione energetica come la sostituzione di infissi, l'installazione di pannelli solari o interventi volti a migliorare l'efficienza energetica dell'immobile.

Limiti massimi di detrazione

in funzione del reddito, entro il 2025 il bonus permette di detrarre fino al 50% delle spese sostenute e ad un massimo di 96.000 euro per unità immobiliare, detraibile in 10 anni.

Documentazione

Per ottenere la detrazione fiscale per i lavori di ristrutturazione (Bonus Casa), è necessario conservare e poter esibire una serie di documenti che attestino le spese sostenute e la regolarità dei lavori. Questi documenti includono fatture e ricevute (Devono essere conservate tutte le fatture e ricevute che comprovano le spese sostenute per i lavori), bonifici parlanti (I bonifici bancari devono riportare la causale del versamento, il numero della fattura di riferimento e i dati del beneficiario e i dati del richiedente - codice fiscale o partita IVA, oltre al oltre al riferimento alla normativa art. 16-bis del D.P.R. 917/1986), abilitazioni amministrative (È necessario conservare le abilitazioni amministrative richieste dalla normativa edilizia, come concessioni, autorizzazioni o comunicazioni di inizio lavori), e, in alcuni casi, la comunicazione all'ASL (In alcuni casi, è necessario inviare una comunicazione preventiva all'Azienda Sanitaria Locale prima dell'inizio dei lavori. La comunicazione, quando obbligatoria, deve contenere i dati del committente e dell'impresa, la natura dell'intervento, la data di inizio dei lavori e l'assunzione di responsabilità da parte dell'impresa riguardo alla sicurezza).

Altri documenti

Domanda di accatastamento, se l'immobile non è ancora censito, ricevute di pagamento dell'IMU, se dovuta, delibera assembleare di approvazione dei lavori, nel caso di interventi su parti comuni di edifici residenziali, dichiarazione di consenso del proprietario, se i lavori sono eseguiti da un detentore diverso dal proprietario.

Invio dati ad ENEA

Per alcuni interventi, come quelli che rientrano nell'Ecobonus, è necessario inviare i dati all'ENEA entro 90 giorni dalla fine dei lavori.

Per ulteriori informazioni aggiornate e dettagliate consultare il sito dell'Agenzia delle Entrate. Rivolgersi a un professionista (commercialista, caf) per una corretta compilazione della dichiarazione dei redditi e per verificare la conformità della documentazione.

Applicazione delle agevolazioni fiscali

Per le nuove costruzioni vale quanto segue:

Ecobonus: fino al 65% per nuova installazione di pannelli solari o sistemi solari (L'intervento si intende comprensivo della manodopera).

Conto Termico 2.0: non applicabile.

Per le ristrutturazioni vale quanto segue:

Ecobonus: applicabile sia a singole unità abitative o condomini o attività commerciali per sostituzione o integrazione dei sistemi di climatizzazione esistenti. La quota applicabile per sostituzione di caldaia con pompa di calore o sistema "factory made" ibrido composto da caldaia a condensazione di ultima generazione + pompa di calore, la quota è fino al 50%.

La documentazione necessaria all'accesso alle agevolazioni è a cura dell'installatore/fornitore e il recupero in detrazione avviene in 10 anni.

ELCO inoltre mette a disposizione ai suoi installatori il servizio ELCO xPlus con il quale è possibile gestire le pratiche Ecobonus.

Conto Termico 2.0: Riguarda gli stessi interventi elencati per l'Ecobonus dove i beneficiari sono principalmente le Pubbliche Amministrazioni (PA), ma anche imprese e privati, che potranno accedere a fondi per 900 milioni di euro annui, di cui 200 destinati alle PA.

Il valore dell'incentivo dipende dalla tipologia di intervento (sostituzione di caldaia con caldaia a condensazione di nuova generazione, solo per le PA), zona climatica del luogo di installazione (Pompe di calore e sistemi ibridi), quantità utilizzata (Numero di pannelli solari).

Gli incentivi vengono calcolati nel rispetto dei requisiti minimi e alle condizioni di funzionamento previste dal Decreto 16.02.2016. L'ammontare dei contributi non può eccedere il 65% del totale delle spese sostenute. L'effettivo ammontare dei contributi sarà definito dal GSE a seguito di quanto riportato nella domanda di contributo, da inviare utilizzando il portale GSE. Il limite massimo per l'erogazione degli incentivi in un'unica rata è di 5.000 euro e i tempi di pagamento sono all'incirca di 2 mesi.

Altre spese ammissibili, oltre a quelle relative al generatore termico, ai fini della determinazione della spesa complessiva:

• smontaggio e dismissione dell’impianto di climatizzazione invernale esistente, parziale o totale;

• fornitura e posa in opera di tutte le apparecchiature termiche, meccaniche, elettriche ed elettroniche, delle opere idrauliche e murarie necessarie per la sostituzione degli impianti;

• eventuali interventi sulla rete di distribuzione;

• sistemi di trattamento dell’acqua;

• dispositivi di controllo e regolazione;

• sistemi di emissione;

• opere e i sistemi di captazione per impianti che utilizzino lo scambio termico con il sottosuolo.

Condomìni: convenzioni ELCO per finanziamento

Gli attuali incentivi statali per la sostituzione del vecchio impianto di riscaldamento consentono la detrazione fiscale (Ecobonus) fino ad un massimo del 50%; dopo di che, in funzione di quanto verrà rivisto nella prossima manovra finanziaria, tale percentuale probabilmente verrà rivista al ribasso.

E’ quindi rilevante conoscere le opportunità che possano garantire l’efficacia delle spese sostenute per la riqualificazione energetica ed un loro rapido recupero. ELCO Italia e i suoi partners finanziari offrono la possibilità di approfittare della qualità del COMFORT Made in ELCO accedendo alla formula di finanziamento più vantaggiosa per l’acquisto di prodotti ELCO per la climatizzazione e per la produzione di acqua calda sanitaria, dilazionando il pagamento nel tempo in comode rate e godendo subito della qualità dei nostri prodotti. L’efficienza e la sostenibilità ELCO, convenienza senza eguali e zero pensieri! Per approfondire, rivolgersi all’agenzia di zona ELCO Italia più prossima e scoprire la promozione “Tasso zero” per acquistare il COMFORT Made in ELCO.

Le tue pratiche sempre con te, ovunque tu sia.

Con ELCO puoi gestire per conto del tuo cliente la richiesta di incentivo Conto Termico o Ecobonus in massima semplicità e sicurezza direttamente dal tuo PC o tablet, con o senza mandato irrevocabile all'incasso. Grazie alla nuova funzionalità xBONUS, ti basterà raccogliere la documentazione e a tutto il resto penserà ELCO.

Per il Conto Termico:

- Utilizza il simulatore Conto Termico sul portale xBONUS, per scoprire qual è l'incentivo massimo ottenibile per il prodotto da installare.

- Apri una pratica Conto Termico direttamente sul portale xBONUS e carica i documenti necessari. Puoi scegliere di proporre al tuo cliente il mandato irrevocabile all'incasso per offrirgli uno sconto immediato.

- I nostri consulenti si occuperanno di effettuare la richiesta di incentivo al GSE.

Per l'Ecobonus:

- sul portale xBONUS è possibile utilizzare il servizio xENEA per gestire la pratica ENEA necessaria per la detrazione fiscale.

Contattaci

Hai domande o richieste da porci?

Contattateci e vi risponderemo il prima possibile!

-

INDIRIZZO SEDE OPERATIVA

-

Servizio clienti

-

EMAIL

Oppure compilate il nostro modulo di contatto.